Nota para el medio Asuntos Legales

Tras la expedición de la Reforma Laboral, el artículo 115 del CST quedó reservado al “procedimiento para sanciones”. ¿Debe el empleador agotar ese trámite cuando va a terminar el contrato con justa causa? La respuesta, desde la norma y la jurisprudencia tanto de la Corte Constitucional como de la Corte Suprema es que la terminación con justa causa no es una sanción disciplinaria y no exige dicho procedimiento, salvo que una fuente interna lo disponga.

¿Ante una justa causa es obligatorio aplicar el artículo 115 del CST?

No como regla general, pero eso no equivale a decir que no debe garantizarse el derecho de defensa del trabajador. La jurisprudencia tiene establecido que las sanciones y la terminación con justa causa son figuras distintas: las primeras sí exigen el trámite reglado en la ley, la segunda es una facultad resolutoria, controlable judicialmente, que no constituye sanción pero debe estar antecedida de garantías materiales de defensa.

¿Qué garantías mínimas debo observar si decido terminar con justa causa?

Si no le es posible seguir el procedimiento del artículo 115, comunicar hechos y causal de modo claro; escuchar previamente al trabajador (p. ej., versión libre); cuidar la inmediatez; motivar la decisión; y cumplir requisitos propios de cada causal (p. ej., preaviso cuando aplique). Estas exigencias concretan el derecho de defensa sin convertir la decisión en sanción.

También puede leer: De la ley a la práctica: Contratación de personas con discapacidad

¿Si mi convención, laudo o RIT exigen un trámite para “despidos”?

Entonces sí debe cumplirse. La Corte ha sido enfática: solo hay trámite disciplinario previo obligatorio cuando una fuente colectiva, contractual o reglamentaria lo prevé para la terminación.

¿Cuáles son los riesgos de no aplicar el artículo 115 en una justa causa?

El riesgo no es “no cumplir el 115”, sino vulnerar el debido proceso material: falta de información, ausencia de oportunidad real de defensa, motivación débil o inmediatez quebrada. En tutela hay propensión a una ineficacia de la terminación; en ordinario, si no se prueba la causal, procede indemnización por despido injusto, por regla general.

Recomendación práctica: (i) Adoptar una diligencia breve de versión libre con traslado de evidencias; dejar constancia escrita o grabada. (ii) Decidir de manera motivada y coherente con los hechos y la causal; preservar la inmediatez. (iii) Si las explicaciones generan duda razonable o existe un trámite reglamentario o convencional, activar ese procedimiento.

La Ley 2466 de 2025 refuerza el alcance del artículo 115 como “procedimiento para sanciones”. La regla práctica, respaldada por la jurisprudencia consiste en que para terminar con justa causa se requiere debido proceso material, no el trámite del artículo 115, salvo norma interna que lo extienda o replique.

Colombia despierta hoy con un decreto legislativo de emergencia que no es retórico ni simbólico. Es fiscal. Y es profundo.

Bajo el amparo del artículo 215 de la Constitución, el Gobierno expide el Decreto Legislativo 1474 de 2025, con una sola finalidad: recaudar de manera inmediata para sostener el funcionamiento del Estado en 2026, ante lo que califica como una crisis fiscal extrema.

- IVA del 19% a licores durante 2026, eliminando la tarifa reducida y manteniendo solo una cesión parcial a los departamentos

- IVA del 19% a los juegos de azar por internet, incluidos los operadores del exterior, gravando el gross gaming revenue

- Reducción del “minimis” en importaciones: solo estarán excluidos del IVA los envíos hasta USD 50 (antes USD 200)

- Impuesto al patrimonio más amplio y más caro:

- Baja el umbral a 40.000 UVT

- Tarifas progresivas hasta 5% para los patrimonios más altos

- Sector financiero:

- Sobretasa de 15 puntos adicionales en renta

- Tarifa efectiva del 50%, con anticipo del 100%

- Bienes de lujo: Impuesto al consumo del 19% para vehículos de alto valor, motos de alto cilindraje, yates y aeronaves

- Nuevo impuesto temporal a la extracción de petróleo y carbón:

- Tarifa del 1% sobre la primera venta o exportación

- Endurecimiento fuerte a licores, cigarrillos, tabaco y vapeadores, con aumentos sustanciales en tarifas específicas y ad valorem

- Normalización tributaria 2026:

- Activos omitidos y pasivos inexistentes

- Tarifa del 19%

- Blindaje frente a sanciones y efectos penales (salvo origen ilícito)

- Amnistías fiscales quirúrgicas:

- Reducción de sanciones e intereses

- Conciliaciones amplias en procesos DIAN y contenciosos administrativos

El mensaje es claro. Este decreto no ajusta, no corrige, no reforma: recauda. Y lo hace ya, rápido y con fuerza de ley. El Gobierno asume que el Congreso falló, que la caja está vacía y que la emergencia habilita lo que la política no logró. La Corte Constitucional tendrá la última palabra. Pero mientras tanto, el impacto económico es real, inmediato y transversal.

Hay una línea que un Estado de Derecho no puede cruzar, ni siquiera —y menos— en emergencia.

La primera regla de la fiscalidad democrática es tan antigua como clara: no hay tributo sin representación. No es un tecnicismo. Es el corazón del pacto constitucional.

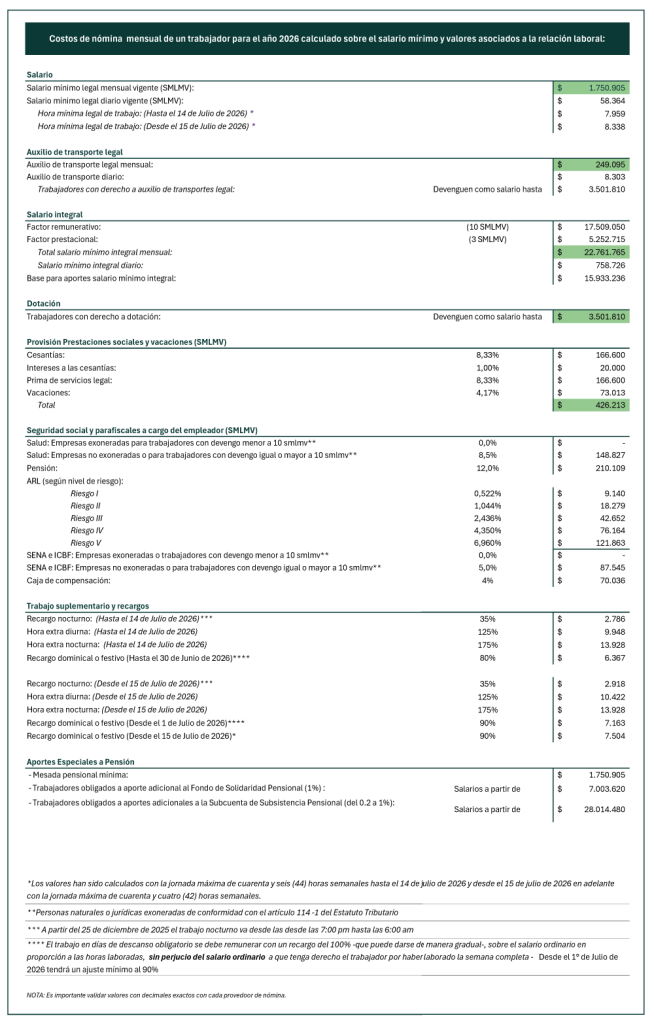

El Gobierno Nacional anunció el incremento del salario mínimo (smlmv) para el año 2026, estableciendo un incremento del 23% con respecto al salario actual, llevándolo a la suma de $1.750.905 de igual manera anunció que el auxilio de transporte pasará a un valor de $249.905, lo cual representa un incremento aproximando del 24,55% frente a este concepto. De esta manera el incremento para el año 2026 sumando el salario básico más el auxilio de transporte corresponde a un incremento del 23,19% con respecto a los mismos conceptos del año anterior.

A pesar de que no ha concluido el presente mes de diciembre, se tiene previsto según cálculos del Ministerio de Hacienda que la inflación anual del año 2024 alcance el 5,3%, por lo que en términos generales el incremento del salario mínimo sumado al auxilio de transporte estará cerca 18 puntos porcentuales por encima del IPC.

Cabe precisar que este aumento sólo es obligatorio desde el punto de vista legal para aquellos trabajadores que devengan el salario mínimo legal vigente, por consiguiente, para un trabajador que devengue el salario mínimo en 2026, con nivel 1 de riesgo en ARL y que el empleador este exonerado de aportes a salud, SENA e ICBF, el costo mínimo laboral directo de nómina será equivalente $2.715.497*.

En el caso que los trabajadores devenguen adicionalmente recargos por trabajo dominical o festivo, nocturno y horas extras, el valor de la hora se mantendrá hasta el 14 de julio de 2026, momento en el cual, aumentará por efecto de la reducción de la jornada máxima establecida en la Ley 2101 de 2021 y la Ley 2466 de 2025, llegando al último ajuste y quedando en 42 horas.

De igual manera, debe preverse como costo adicional, el ajuste en la jornada nocturna que inició el pasado 25 de diciembre desde las 7:00 pm y el ajuste del valor de los recargos por trabajo en día de descanso obligatorio al 90% desde el 1 de julio de 2026.

El aumento del salario mínimo tambien tendrá impacto en el valor de la cuota de sostenimiento de los aprendices (que por cuenta de la Ley 2466 de 2025, tambien tiene el sobrecosto del componente prestacional y de seguridad social) así como el monto de la monetización según la modalidad de reconocimiento aplicada por la empresa.

Finalmente, el ajuste aplicado por el Gobierno, sin duda representa un gran reto para el empresariado pues superó inclusive las mismas cifras presentadas por las centrales sindicales. Desde Godoy ® estaremos atentos para acompañarlos en la atención de sus inquietudes y el manejo estratégico legal de las decisiones corporativas que requieran implementar.

*Este concepto incluye el auxilio de transporte, la provisión de prestaciones sociales legales, provisión de vacaciones y aportes al sistema de protección social.

Nota para el medio Asuntos Legales

Dentro de las nuevas obligaciones que trajo la Reforma Laboral para los empleadores, el numeral 17 del artículo 15 dispone la contratación de personas con discapacidad. Sin embargo, más allá de establecerse un número particular de contrataciones conforme a la nómina permanente de cada empresa y de indicar los requisitos exigibles para dar pleno cumplimiento a esta obligación, es necesario abordar el asunto desde una mirada práctica para preparar su implementación y funcionamiento real en el día a día de las empresas.

Frente a los requisitos mencionados, además del número mínimo legal de contratación, será obligatorio contar con una certificación formal de la discapacidad y reportar los contratos de trabajo celebrados con esta población en el sitio web que disponga el Ministerio del Trabajo para ello -aún no habilitado- dentro de los 15 días siguientes a su celebración.

Respecto de la certificación que deberá presentar cada candidato o trabajador discapacitado para acreditar su condición, esta es expedida por entidades de salud autorizadas por las secretarias de salud del orden departamental y distrital, o por entidades que hagan sus veces, conforme los lineamientos técnicos y clínicos establecidos en la Resolución 1197 de 2024 del Ministerio de Salud y Protección Social. Este certificado es válido a nivel nacional y su vigencia para personas mayores de edad permanece hasta que, por criterio del médico tratante, se determine algo diferente según la evolución positiva o negativa de la condición de salud.

Es importante aclarar que dicho certificado no sirve para calificar la pérdida de capacidad laboral, ya que se trata de escenarios distintos, pues las personas con discapacidad no necesariamente cuentan con una pérdida de capacidad laboral, así como también debe entenderse que, las personas calificadas con pérdida de capacidad laboral no son necesariamente discapacitadas.

También puede leer: Justicia laboral a ciegas: el polémico reintegro de personas con discapacidad

Ahora, la Reforma Laboral no delimita el tipo de discapacidad que se debe considerar para estas vinculaciones ni exige condiciones especiales conforme al sector o industria, área o labor en la que se desempeñará el trabajador. Por ello, cada empresa puede evaluar qué perfiles de personas con discapacidad resultan viables y apropiados para el desarrollo de los cargos y roles disponibles en la organización, según su operación, infraestructura, riesgos y necesidades específicas del negocio.

Será prudente evaluar los ajustes que cada empresa puede implementar para garantizar una inclusión efectiva, sin desnaturalizar las necesidades organizacionales ni afectar su seguridad y salud en el trabajo.

Para lo anterior, se sugiere iniciar con un análisis de los puestos de trabajo disponibles que precise las funciones del cargo y los riesgos asociados para identificar las adaptaciones físicas, tecnológicas y administrativas que se requerirán. Asimismo, será útil contar con una matriz de valoración que justifique la compatibilidad de cada perfil con su cargo y los ajustes efectuados, los cuales deberán ser revisados por medicina laboral.

Esto, además, deberá fortalecerse con la consolidación de equipos de trabajo que cuenten con habilidades para atender las necesidades propias de cada discapacidad (por ejemplo, herramientas en braille o dactilología), con el fin de garantizar la igualdad de oportunidades laborales para todos los trabajadores en esta nueva era de inclusión laboral.

Mediante el Auto de Unificación, Exp. 29199, el Consejo de Estado aclaró un punto clave para los agentes de retención, en especial para los de la Estampilla Pro-Universidad Nacional, al confirmar que en las demandas de nulidad y restablecimiento del derecho contra actos de la DIAN que determinan impuestos no retenidos sí puede llamarse en garantía al contratista (sujeto pasivo) con una prueba sumaria del contrato. Esta nueva posición es muy valiosa, pero deja una preocupación importante: ¿qué ocurre cuando el contratista ya no existe, está en liquidación o nadie logra ubicarlo?

El Consejo de Estado precisó que el agente de retención no debe demostrar el pago previo del impuesto para formular el llamamiento. En teoría, esto fortalece su derecho de repetición si pierde el litigio. No obstante, en la práctica, muchas compañías pueden correr el riesgo de que, cuando llega la sentencia, el contratista ya no esté disponible para responder, a pesar de ser el obligado económico.

Este riesgo es frecuente en el sector extractivo o en el de infraestructura, donde los contratos son de corta duración, los consorcios y uniones temporales se disuelven al cierre del proyecto o los contratistas quedan sin patrimonio una vez ejecutan la obra. Incluso contratistas de gran tamaño pueden reestructurarse, fusionarse o cambiar su domicilio, lo que complica la posibilidad de obtener el reembolso. Así, aunque el llamamiento sea procedente, no garantiza que se pueda recuperar lo pagado.

En esa medida, aunque la nueva posición del Consejo de Estado es acertada y muy importante, no elimina el riesgo financiero. Si la DIAN gana el litigio, la compañía debe pagar la totalidad del tributo omitido, y si el contratista ha desaparecido, la sentencia que ordena el reembolso puede quedarse en el papel.

Por esta razón, se analizan los mecanismos que ayudan a gestionar estos riesgos y que deberían incorporarse desde la negociación y ejecución de los contratos de infraestructura:

- Exigir una póliza de cumplimiento que cubra obligaciones tributarias.

La póliza debe incluir omisiones en la retención y su vigencia debe alinearse con los plazos de fiscalización, determinación y cobro de la DIAN.

- Incluir cláusulas contractuales claras sobre retenciones, indemnidad y reembolsos.

Dejar reglas explícitas reduce controversias y facilita el llamamiento en garantía y la posterior compensación cuando la DIAN determina la obligación de retener.

- Verificar la situación real del contratista antes de liquidar el contrato.

Confirmar existencia, representante legal, domicilio, RUT, RUES y posibles reorganizaciones evita sorpresas que luego impiden el cobro.

- Mantener un expediente contractual completo.

Contrato, actas, órdenes de servicio, facturas y pagos son esenciales para el llamamiento. Un expediente sólido facilita la defensa ante la DIAN y ante el juez.

- Identificar responsables patrimoniales en uniones temporales.

Si la UT se disuelve, la compañía debe contar con garantías individuales de cada miembro y claridad sobre quién responde.

En conclusión, la nueva regla de unificación fortalece el derecho de la compañía contratante a vincular al contratista en el litigio contra la DIAN. Sin embargo, el mayor riesgo no es jurídico, sino práctico: la imposibilidad real de obtener el reembolso si el contratista desaparece. Por ello, las compañías deben diseñar mecanismos preventivos desde la celebración del contrato: pólizas ejecutables, cláusulas de indemnidad y retención preventiva, verificación societaria y un expediente sólido. De esta manera, si el litigio se pierde, la recuperación no dependerá de la existencia del contratista, sino de la ruta de cobro que la compañía haya dejado asegurada.

El Juzgado Segundo de Familia de Cartagena concedió la tutela presentada por Reficar y decidió suspender, de manera transitoria, el cobro coactivo de $1,32 billones que la Dirección de Impuestos y Aduanas Nacionales (DIAN o la Administración) pretendía ejecutar por concepto de IVA en importaciones de combustibles.

La decisión ordena a la autoridad tributaria abstenerse de embargar las cuentas de la empresa mientras la jurisdicción contenciosa administrativa resuelve el litigio de fondo. Este caso representa un hito en los límites del poder tributario estatal frente a cambios abruptos de interpretación administrativa.

Durante más de 15 años, la DIAN sostuvo consistentemente en su doctrina oficial que las importaciones de gasolina y ACPM desde zonas francas no generaban IVA. La razón era clara: el artículo 465 del Estatuto Tributario asigna al Ministerio de Minas y Energía (MME) la fijación de precios para determinar la base gravable del impuesto, función que nunca ha sido ejercida.

Sin embargo, en recientes conceptos -como el 010763 de 2024 y el 008922 de 2025- la Administración cambió radicalmente su postura, afirmando ahora que sí existe base gravable, que puede determinarla unilateralmente y que la tarifa aplicable es del 19% (no del 5% conforme al principio de trato nacional).

Con base a este cambio abrupto en la doctrina, la DIAN le expidió a Reficar seis requerimientos especiales aduaneros, reclamando aproximadamente $1,17 billones en IVA y $117 mil millones en sanciones por operaciones realizadas entre 2022 y 2024. Con intereses, la deuda asciende a aproximadamente $1,32 billones.

Lo más importante es que la Administración sostiene que, al tratarse de procedimientos aduaneros, puede iniciar cobro coactivo cuando se agote la vía administrativa, incluso sin que se resuelvan las acciones judiciales. La DIAN sostiene que, cuando el procedimiento es aduanero, incluso si el asunto es esencialmente tributario como el IVA, debe aplicarse el artículo 101 de la Ley 1437 de 2011, y no las disposiciones del Estatuto Tributario, permitiéndole ejercer acciones de cobro sobre títulos no ejecutoriados.

Ante esta situación, Reficar argumentó en sede de tutela que la Administración amenazaba con vulnerar sus derechos fundamentales al debido proceso, igualdad y personalidad jurídica. Primero, sostuvo que la DIAN pretende cobrar un impuesto que no se ha causado, pues falta un elemento esencial: la base gravable que debe fijar el MME. Segundo, denunció una extralimitación de funciones del Congreso y del MME, pues al intentar definir mediante doctrina la base gravable del tributo, la DIAN sustituiría al legislador, vulnerando el principio de legalidad tributaria. Tercero, invocó el principio de trato nacional: si el IVA para gasolina y ACPM de producción nacional es del 5%, aplicar el 19% a los importados vulneraría tratados internacionales y el derecho a la igualdad.

Más allá de los argumentos, Reficar demostró que, de ejecutarse los embargos, la compañía cesaría operaciones en alrededor de 7 días calendario. La empresa genera mensualmente un excedente de $250 mil millones en pesos, que convierte sistemáticamente a dólares para cubrir un déficit estructural en moneda extranjera. Un embargo en pesos impediría esta conversión y agotaría en días su liquidez.

El juez consideró probado que el daño sería inminente, grave, urgente e irreparable, trascendiendo lo patrimonial ya que Reficar abastece el 100% de combustibles de la Costa Caribe, produce el 54% del ACPM nacional, y su cierre afectaría directamente a 4.600 trabajadores e indirectamente la seguridad energética del país.

Por ello, el fallo ordena a la DIAN abstenerse de iniciar, continuar o ejecutar medidas de cobro coactivo, embargos, bloqueos de cuentas, órdenes de retención o cualquier actuación ejecutiva relacionada con las liquidaciones confirmadas.

En cualquier caso, la providencia dejó claro que procede el amparo transitorio, pero limitando su alcance a impedir la ejecución material de las liquidaciones hasta que la jurisdicción competente decida lo pertinente, sin que esta decisión implique pronunciamiento sobre la legalidad de los actos administrativos, ni restricción alguna a la facultad estatal de adelantar el control de sus actuaciones dentro del marco legal y constitucional.

Crucialmente, el fallo ejerció un control de límites al ejercicio arbitrario del poder de ejecución, pero la controversia de fondo permanece: ¿existe o no el IVA en importaciones de combustibles sin que el MME haya fijado precios? La respuesta definitiva deberá darla la justicia contenciosa, y eventualmente la Corte Constitucional.

Escrito por: María Paula Peláez – Alumni Godoy

Concepto y horario del recargo nocturno:

Actualmente, el recargo nocturno remunera el trabajo realizado entre las 09:00 p.m. y las 06:00 a.m., en reconocimiento a la labor realizada por el trabajador dentro de una franja horaria que, por su naturaleza, implica mayores cargas y exigencias. El recargo equivale a un 35% adicional sobre el valor de la hora ordinaria de trabajo.

Este esquema permanece vigente conforme al régimen anterior a la Ley 2466 de 2025 (Reforma Laboral) y está fundamentado en el artículo 168 del Código Sustantivo del Trabajo (CST).

¿Qué cambia a partir del 26 de diciembre de 2025? El inicio del período nocturno se entenderá expresamente desde las 07:00 p.m. y no desde las 09:00 p.m. como venía operando.

Ejemplo práctico: Si la hora ordinaria resulta de dividir un salario mensual de $1.423.500 entre 219,9 horas (210 para el 2026, con la disminución de la jornada semanal a 42 horas), la hora ordinaria es la base y el recargo del 35% equivale a:

0,35 × (1.423.500 / 219,9) = $2.265,69 por cada hora nocturna trabajada.

¿Cómo debo pagar el trabajo nocturno en domingo o festivo (recargo nocturno dominical)?

Cuando el trabajo se presta en domingo o día de descanso obligatorio y dentro del horario nocturno, el pago se reconoce al 215% del valor de la hora ordinaria. Ese 215% resulta de sumar:

- 100% de la hora dominical

- 80% por recargo dominical

- 35% por recargo nocturno

Ejemplo práctico:

El recargo nocturno dominical ocasional se calcula así:

2,15 × (1.423.500 / 219,9) = $13.917,80 por cada hora laborada en domingo dentro del horario nocturno.

¿Cómo debo pagar la hora extra-dominical nocturna?

Si, además, en domingo o festivo y dentro del horario nocturno, el trabajador realiza horas extras, el pago corresponde al 255% del valor de la hora ordinaria. Este porcentaje incorpora: 100% de la hora dominical, 80% del recargo dominical y 75% por hora extra nocturna. Esta regla fue establecida en el artículo 14 de la Reforma Laboral la cual modificó el artículo 179 del CST.

Ejemplo práctico:

La hora extra nocturna dominical se liquida así:

2,55 × (1.423.500 / 219,9) = $16.507,16 por cada hora extra trabajada en domingo dentro del horario nocturno.

Ideas clave para la aplicación práctica:

En términos operativos, primero se determina el valor de la hora ordinaria (dividiendo el salario mensual por el número de horas mensuales de referencia) y, sobre esa base, se aplica el porcentaje adicional que corresponda según la situación específica: 35% para trabajo nocturno; 215% para trabajo nocturno en domingo o festivo; y 255% para hora extra en domingo nocturno. Con la actualización normativa, el punto de partida del recargo nocturno es las 07:00 p.m., lo cual es relevante para delimitar qué horas del turno generan el recargo nocturno a partir del 26 de diciembre de 2025.

El Día de la Familia se mantiene vigente porque el artículo 6 de la Ley 2101 de 2021 no fue modificado ni derogado por la Reforma Laboral. Por lo tanto, continuará aplicándose hasta julio del próximo año, cuando entre en vigor la jornada laboral de 42 horas (salvo que las compañías actualmente ya se encuentren aplicando una jornada laboral de 42 horas semanales).

Aunque su aplicación es opcional, las empresas deben respetar lo pactado en las convenciones colectivas, pactos o laudos arbitrales, los cuales prevalecen en lo relacionado con la fijación de criterios para otorgar el Día de la Familia.

El Ministerio del Trabajo, en el concepto 02EE2025410600000019616, hizo referencia a los tiempos de desplazamiento desde el lugar de residencia hasta el sitio de trabajo, asunto que requiere un breve análisis, el cual desarrollaremos a continuación.

Como primera medida, es necesario señalar que el Ministerio del Trabajo recordó que la jornada laboral es aquella que las partes hayan acordado en el contrato de trabajo, la que esté dispuesta en el Reglamento Interno de Trabajo y, en todo caso, la que establece el artículo 161 del Código Sustantivo del Trabajo, modificado por la Ley 2101 de 2021. Esta jornada desde luego no afecta la facultad del empleador de establecer horas extras conforme a su facultad subordinante.

Para el Ministerio, la jornada laboral corresponde al tiempo durante el cual el trabajador está a disposición del empleador para cumplir con las tareas asignadas, entendiendo que, a la hora de inicio, el trabajador ya debe estar presto a iniciar sus laborales y de igual forma finalizar en la hora pactada.

Como segunda medida, el Ministerio señala que el tiempo de duración de los desplazamientos del trabajador desde su residencia al sitio de trabajo, no puede entenderse como parte de la jornada laboral, independientemente de la duración de ese desplazamiento o de las dificultades que tenga el mismo para llegar a su lugar de trabajo. Teniendo como sustento un pronunciamiento de la Corte Suprema de Justicia donde se reiteró que el desplazamiento al sitio de trabajo no es un acto propio de la ejecución de actividades, pues durante ese tiempo no hay una prestación personal del servicio.

Le puede interesar: Justicia laboral a ciegas: el polémico reintegro de personas con discapacidad

Por lo anterior, la Cartera Ministerial, establece que los desplazamientos desde el lugar de residencia al lugar de trabajo no hacen parte de la jornada laboral, por lo cual no es una obligación del empleador remunerar este tiempo, dado que no existe prestación del servicio.

Sin embargo, frente a lo anterior hace una aclaración, pues expone que, cuando el empleador solicite que el trabajador se desplace a un sitio diferente de su lugar habitual de trabajo o de la sede empresarial para realizar las laborales encomendadas, es pertinente que se remunere ese tiempo con el salario ordinario, pero sin que esto constituya trabajo suplementario o de horas extras, pues es un tiempo que el trabajador toma de su descanso para atender la solicitud del empleador de dirigirse a un lugar distinto.

Este concepto se respalda en la jurisprudencia de la Corte Suprema de Justicia, donde se hace referencia a la “disponibilidad”, concluyendo que ese pago de salario ordinario y proporcional al tiempo utilizado para el desplazamiento del trabajador a un lugar diferente, se debe a que existe una obligación de tener un trato equilibrado y justo entre todos los trabajadores, que no constituye una discriminación, ya que dicho pago se debe realizar solo en los casos en que el desplazamiento es a un lugar diferente a la sede habitual y el trabajador debe invertir parte de su tiempo de descanso.

Finalmente, el Ministerio señala que, aun cuando el trasporte sea suministrado por el empleador, estos desplazamientos no están dentro de la jornada laboral, pues aún en esos casos, el trabajador no presta sus servicios. Pues bien, desde nuestro concepto, es claro que los desplazamientos que realice el trabajador desde su lugar de residencia hasta el lugar de trabajo no constituyen tiempo de la jornada laboral, incluso si el empleador es quien suministra el transporte, dado que no existe una prestación personal del servicio durante ese lapso, la jornada laboral debe entenderse como aquel periodo de tiempo durante el cual el trabajador realiza las actividades para las cuales fue contratado.

No obstante, en los casos en que el desplazamiento sea realizado a un lugar diferente a la sede habitual de la empresa, no debería cambiar la condición anterior como la sugiere el Ministerio. Durante los desplazamiento no hay una prestación personal del servicio, como tampoco se puede confundir esto con la disponibilidad, que es aquella situación en la que el trabajador no debe prestar sus servicios por encontrarse en su tiempo de descanso, pero que por disposición del empleador debe estar atento a un potencial llamado para ejecutar actividades, donde los desplazamientos que este haga para atender ese llamado, no debe contarse como tiempo efectivo laborado y por lo tanto no remunerado.

Nota para el Medio El País

El 1 de diciembre es la fecha fijada para la instalación de la mesa de concertación que determinará la cifra que regirá el salario mínimo en Colombia en 2026.

La expectativa al rededor del tema es grande teniendo en cuenta que un incremento de dos cifras implicaría para las empresas que el costo de un trabajador que devenga un salario mínimo crecería notablemente, pues no se trata solo del sueldo mensual, sino que se debe cumplir con las demás obligaciones que implica un trabajo formal como son aportes a la seguridad social, prestaciones y parafiscales.

El presidente Gustavo Petro y algunos miembros de su Gobierno se han referido a un alza de 11 %. De definirse ese incremento, el salario mínimo llegaría a $1,58 millones.

Para 2025 la cifra del sueldo básico es de $1.423.500. Con este valor un empleado le cuesta a una empresa cerca de $2,4 millones teniendo en cuenta el auxilio de transporte ($200.000) y los demás pagos obligatorios.

El costo de un trabajador para 2026

De concretarse un aumento de 11 % en el salario mínimo, el valor sería de $1,58 millones, pero el costo total llegaría a $2,7 millones por cada trabajador. Esto representaría un aumento de $267.617 frente a este año, ya que un trabajador le cuesta $2,43 millones a la empresa.

Con este incremento el auxilio de transporte pasaría de $200.000 a $220.000. Las primas también incrementarían pasando de $118.625 a $131.673 para un trabajador que gane el mínimo.

Rosmery Quintero, presidenta del Observatorio Nacional de la Mipyme, le dijo a El Tiempo, que un incremento desproporcionado en el sueldo básico “representaría una carga significativa para las empresas, en especial para las micro, pequeñas y medianas, donde incluso un aumento leve en los costos laborales puede determinar la posibilidad de mantener o reducir su planta de personal. En este sentido, cualquier modificación debe analizarse con rigor, atendiendo a su efecto sobre la competitividad, la generación de empleo y la sostenibilidad empresarial”.

De otro lado, en un ejercicio hecho por Acopi, si el mínimo llegara a incrementar 11 %, el salario llegaría a $ 1.565.850 y el auxilio de transporte quedaría en $220.000, lo que constituiría un ingreso mensual de $ 1.786.850.

A ese valor se le tendría que sumar el pago por la pensión ($187.902 ), cifra para la cual la empresa aporta el 12 % y $8174 por la afiliación a la Administradora de Riesgos Laborales, ARL.

En cuanto a las prestaciones sociales, una empresa pagaría por primas legales $148.761; cesantías $148.761 y $17.859 de intereses de cesantías. Asimismo, aportaría a las vacaciones $65.296. Adicional a ello, está el pago por la caja de compensación $62.634 y dotación $44.485.

Valores con el posible incremento:

- Salario mensual: $1,56 millones

- Auxilio de transporte: $220.000

- Pensión: $187.902

- ARL: $8.174

- Primas legales: $148.761

- Cesantías: $148.761

- Intereses de cesantías: $17.859

- Vacaciones: $65.296

- Caja de Compensación Familiar: $62.634

- Dotación: $44.485

Edwin Campos, abogado laboralista de Godoy, explicó a La República que “el incremento del salario mínimo repercute en cascada sobre los costos laborales totales, pues este valor funciona como base para calcular horas extra, recargos nocturnos, trabajo en días de descanso, prestaciones legales, aportes a seguridad social y parafiscales, impactando de manera directa y proporcional la carga económica de las organizaciones”.